【3分で読める】プレゼンティーズムによる損失額の算出方法を、ポイントを踏まえて解説!

欠勤・休職(アブセンティーズム)による損失の約24倍にも当たるといわれる、プレゼンティーイズムによる損失コスト[1]。

本記事では、プレゼンティーイズムの経済損失の全体像と、自社で損失額を算出する具体的な方法を解説します。経営層への報告や健康経営度調査への活用にも直結する内容です。

🔗 【これで完結】『プレゼンティーズム』とは?測定方法・特徴について解説

目次

目次

健康関連コストの全体像——プレゼンティーイズムが占める64%の意味

企業が負担する健康関連コストは、大きく4つに分類され、産業医科大学の永田智久准教授らが12,350名を対象に実施した調査では、その内訳が以下のように示されています[2]。

健康関連コストの約2/3は出社しているにも関わらず体調不良でパフォーマンスが落ちている状態から生じており、見えない損失として放置されがちです。経済産業省の「健康投資管理会計ガイドライン」でも、プレゼンティーイズムの可視化は健康経営の効果測定における重要指標として位置づけられています[3]。

プレゼンティーイズムの原因や具体的な改善施策の詳細は別記事で解説しています。本記事では、健康経営の第一歩となる損失額の可視化と算出方法に焦点を当てます。

プレゼンティーイズムの年間損失額を算出する3ステップ

自社のプレゼンティーイズム損失額を算出するには、まずプレゼンティーイズム(出社しているが、心身の不調により生産性が低下している状態)を測定し、その結果を金額に換算する必要があります。代表的な測定方法の詳細は以下の記事で解説しています。

ここでは、経済産業省の健康経営度調査でも採用されている「東大1項目版(SPQ)」を使った簡便な算出方法を紹介します。

Step 1:生産性低下率を測定する

最も簡単に測定する方法は、東大1項目版(SPQ: Single-Item Presenteeism Question)の利用です。「病気やけががないときに発揮できる仕事のパフォーマンスを100%としたとき、過去4週間の自分のパフォーマンスは何%でしたか?」という1問で測定します[4]。

従業員が「80%」と回答した場合、生産性低下率は20%です。

全従業員の回答平均値を算出し、「平均生産性低下率」として使用します。

SPQは「過去4週間」の状態を問うため、測定時期によって結果が変動します。より精緻な測定を行う場合には、年2回測定して平均をとるか、全社的なイベントがない「標準的な時期」に測定するのが望ましいです。

Step 2:1人あたりの年間損失額を計算する

生産性低下率が分かったら、次に金額に換算します。以下の計算式を使います。

1人あたりの年間損失額 = 年間給与額 × 生産性低下率

たとえば年収500万円の従業員が生産性低下率 20%の場合、その損失額は以下のとおりです。

500万円 × 20% = 年間100万円の損失

この計算では、給与額の代わりに**「1人あたり人件費(給与+社会保険料企業負担分)**」を用いると、より実態に近い損失額が算出できます。一般的に人件費は給与額の約1.3〜1.5倍です。

Step 3:会社全体の年間損失額を算出する

最後に、全従業員に拡大して会社全体の損失額を算出します。

会社全体の年間損失額 = 1人あたり年間損失額 × 従業員数

平均年収500万円・従業員300名・平均生産性低下率 20%の企業であれば、損失額は以下のとおりです。

100万円 × 300名 = 年間約3億円の損失

この数字は、**従業員が出社しているにもかかわらず発生している「見えないコスト」**です。これが可視化できれば、健康経営施策への投資判断の根拠になります。

部署別・症状別の損失額シミュレーション例

全社平均だけでなく、部署別・症状別に分解することで、優先すべき対策が見えてきます。以下は従業員300名・平均年収500万円の企業を想定したシミュレーションです。

部署別の損失額比較

- 営業部(80名・平均生産性低下率 15%):500万円 × 15% × 80名 = 年間6,000万円

- 開発部(60名・平均生産性低下率 25%):500万円 × 25% × 60名 = 年間7,500万円

- 管理部門(40名・平均生産性低下率 18%):500万円 × 18% × 40名 = 年間3,600万円

この例では、人数が少ない開発部の損失額が最大です。VDT作業による眼精疲労や肩こり・腰痛が、生産性低下の背景にある可能性があります。デスクワークが中心の部署では、身体的な不調へのアプローチが損失削減のカギになります。

症状別の損失影響度

プレゼンティーイズムの原因は多岐にわたります。主な症状別に生産性低下率の目安を示します。

要因ごとの影響度合いを定量的に把握したい場合は、QQ-method等の疾患特異的尺度を用いることで、症状ごとのプレゼンティーイズム影響をより精緻に可視化できます。測定指標の選び方は以下の記事で詳しく解説しています。

🔗 プレゼンティーイズムの測定方法比較|WHO-HPQ・SPQ・WLQ-J・W-Fun・QQ-methodの選び方

- 腰痛・肩こり:生産性低下率 10〜20%程度

- 頭痛・片頭痛:生産性低下率 15〜25%程度

- 睡眠障害・不眠:生産性低下率 15〜30%程度

- メンタル不調(抑うつ・不安):生産性低下率 20〜35%程度

- アレルギー症状:生産性低下率 10〜15%程度

注目すべきは、腰痛や肩こりなど「身体の不調」による損失も無視できない規模であることです。気分の落ち込みを自覚しにくい人でも、身体の変化には気づきやすいものです。心と体の両面から不調を探ることで、より正確な損失額の把握が可能になります。

なお、プレゼンティーイズムが悪化すると、やがて欠勤・休職(アブセンティーズム)に移行するケースもあります。両者の違いと対策については以下の記事をご参照ください。

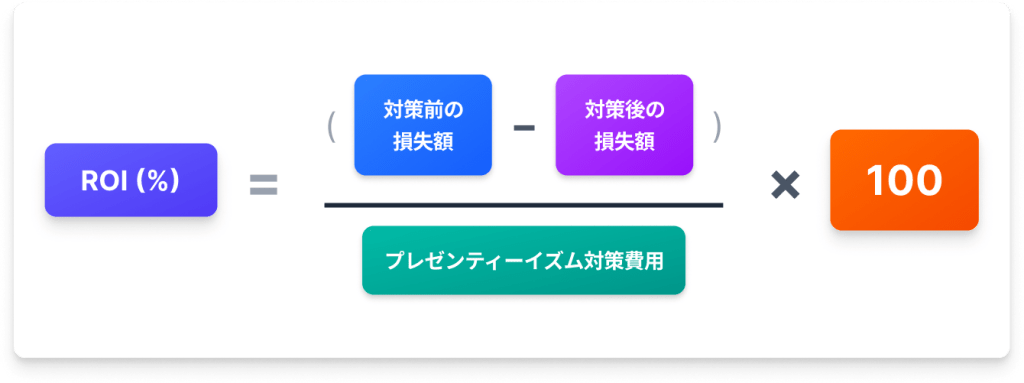

投資対効果(ROI)の計算方法と検証の留意点

損失額の可視化ができたら、次は「健康経営施策に投資した場合のリターン」を計算します。これが経営層を説得する最も強力な根拠になります。

健康経営施策のROI計算式

ROI(Return on Investment:健康経営施策への投資対効果)は以下の計算式で求めます。

ROI検証で注意すべき3つのポイント

ただし、ROIの算出には以下の留意点があります。

- 因果関係と相関関係を混同しない:損失額が減ったからといって、それがすべて施策の効果とは限りません。季節変動や組織変更などの外部要因も影響します

- 測定時期を揃える:施策導入前と導入後で同じ時期(年度同月など)に測定し、季節変動の影響を排除します

- 効果発現には時間がかかる:健康経営施策の効果は導入直後には現れにくいものです。最低1年、できれば2〜3年のスパンで評価しましょう

まとめ:損失額の可視化から始める健康経営

プレゼンティーイズムの経済損失は、健康関連コストの64%を占める最大の損失要因です。本記事のポイントを整理します。

- 健康関連コストの約2/3はプレゼンティーイズムによる「見えない損失」である

- 東大1項目版(SPQ)を使えば、3ステップで自社の損失額を算出できる

- 部署や年代などのセグメント別・症状別の分解で、優先対策が明確になる

まずは自社のプレゼンティーイズムを測定し、損失額を「見える化」することから始めてみてください。心身の不調による生産性低下を放置せず、心と体の両面から従業員を支える体制づくりが、経営に直結する健康経営の基盤になります。

引用・参考

[1] Hara K, Nagata T, et al. "Economic burden of depression-related presenteeism and absenteeism among the working population in Japan" Journal of Occupational and Environmental Medicine, 2025 https://www.yokohama-cu.ac.jp/news/2025/20250611hara.html

[2] Nagata T, et al. 「健康経営の枠組みによる健康課題の見える化」 産業医科大学 産業生態科学研究所 https://square.umin.ac.jp/hpm/hpmresult01.html

[3] 経済産業省「健康投資管理会計ガイドライン」2020年 https://www.meti.go.jp/policy/mono_info_service/healthcare/downloadfiles/kenkoutoushi_guideline.pdf

[4] 東京大学 SPQ(Single-Item Presenteeism Question) https://spq.ifi.u-tokyo.ac.jp/index.php/spq/

[5] 経済産業省「健康経営度調査」 https://www.meti.go.jp/policy/mono_info_service/healthcare/kenkoukeiei_chousa.html

-300x147.jpg)